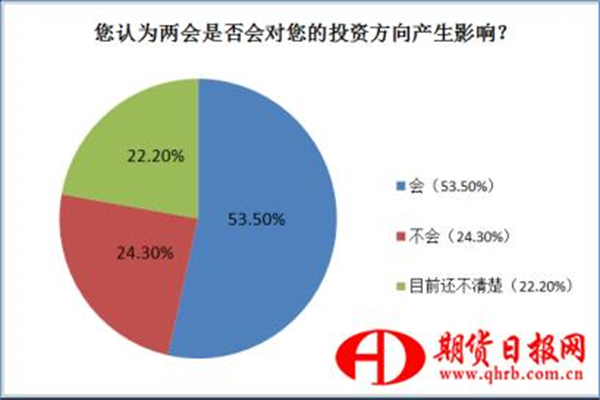

① 2022-2023年度科技与制造投资重点数据解读

2024-05-15 【 字体:大 中 小 】

21创投研究院长期跟踪科技与制造、医疗健康、消费三大板块的投融资交易。近年随着“投早、投小、投科技”的推进,以及国家提出着力培养“专精特新”企业,科技与制造行业持续站在一级市场风口。

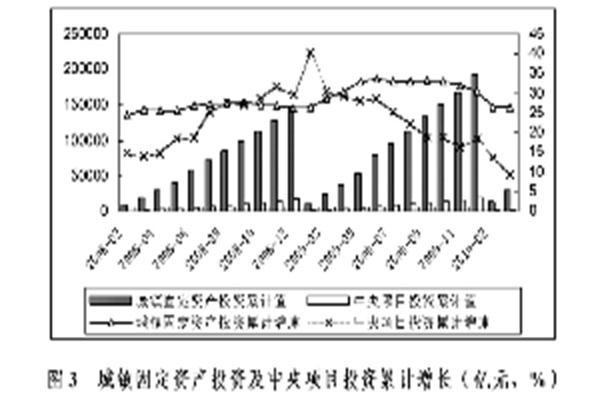

根据CVSource投中数据,2022年7月-2023年6月,一级市场科技与制造领域共发生融资事件2515笔,已披露融资总额达9662.50亿元。进入2023年以来,尽管股权投资市场募资和投资节奏放缓态势持续,泛科技与制造板块的投融资势头仍然强劲,交易数量和融资规模保持相对稳定增长。

(图 科技与制造行业投融资数量与金额)

从投资阶段看,统计期间内非控股权收购交易数量达1270笔,并购交易数量达到552笔。两类交易中,非控股权收购主要记录股权变化情况,并购交易对企业发展意义更为重大。

在其它阶段交易中,A轮和B轮仍为主要交易轮次,交易数量分别为298笔和126笔,交易规模分别为1112.69亿元和714.75亿元。种子轮到A轮的早期阶段交易数量为429笔,占交易总量的超六成(62.05%),“投早、投小”成效依然显著。

(图 科技与制造行业融资轮次与数量)

进行行业细分后可以发现,半导体、新能源和汽车交通三大赛道在统计期内的融资规模均超千亿元,分别达到2435.19亿元、1383.23亿元和1016.31亿元;紧随其后的热门赛道为机械设备、软件、信息化服务和高端装备制造。不同往年的是,新材料、机器人赛道的投融资保持上升态势,人工智能领域投融资表现欠佳。

(图 热门赛道投融资情况,按融资规模计)

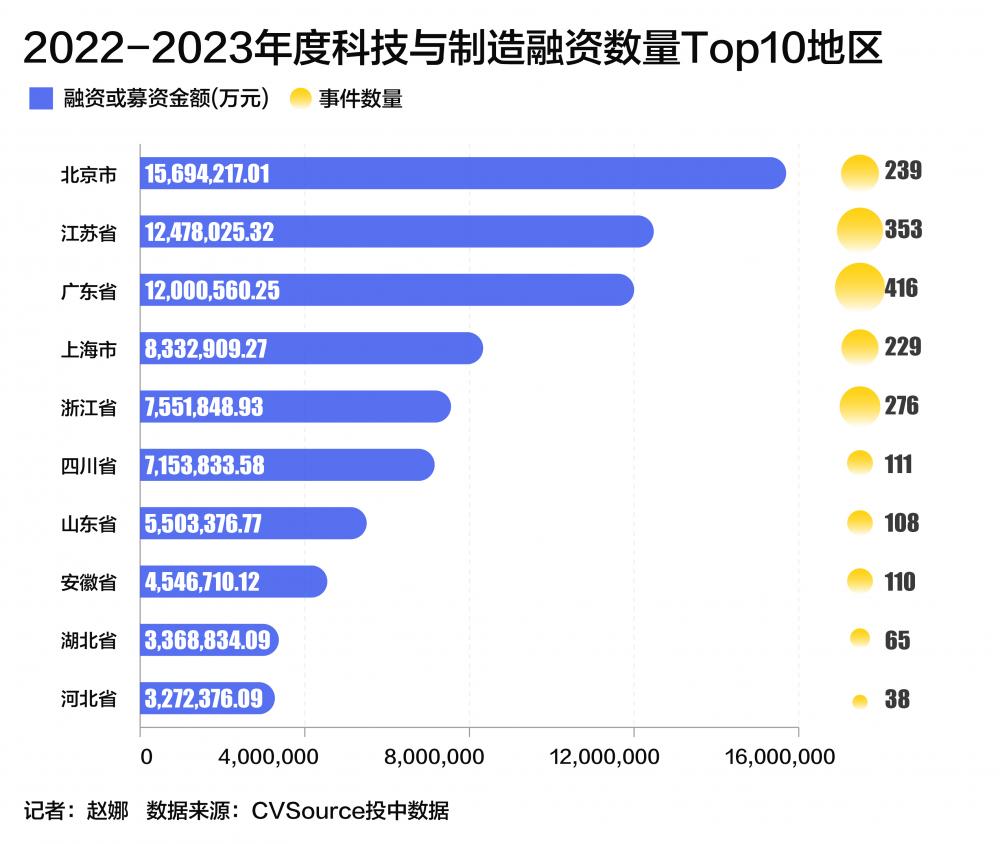

从统计期内融资项目的区域分布看,北京市、江苏省、广东省三省的融资总额均超千亿元,分别为1569.42亿元、1247.80亿元和1200.05亿元,紧随其后的是上海市、浙江省和四川省。

在融资规模前十的地区中,包括位于中西部地区的四川省和湖北省,两地按交易数量计也均跻身前十阵列。本报告将在投融资趋势观察部分对中西部地区创新趋势作进一步解读。

(图 融资规模Top10地区)

猜你喜欢

个人配资炒股配资平台:高杠杆下的财富游戏,风险与机遇并存

6907

6907 卡塔尔首相与埃及外长举行会谈 讨论巴以局势等议题

9886 全球市值之王易主!微软超越苹果,意味着什么?

408 点评报告 豆粕大涨原因分析与展望

2820 (两会声音)代表委员呼吁科学“唤醒”农业文化遗产

2427 巴菲特再次出手!

8899 4种“逐渐消失”的小吃,00后大多都没吃过,全吃过的暴露年龄了

2819 股票配资违法吗 ,梅西登场门事件持续发酵!赤水河酒们很受伤

245 至暗时刻过后,携程能否踏上坦途

4699 泰和科技(300801SZ):聘任姚娅为公司董事会秘书

7889

期货配资到哪里找?避坑指南+靠谱渠道推荐

股票杠杆:高收益背后的隐形成本——利息详解

股票配资杠杆是什么意思?

杨方配资:撬动财富杠杆,稳健投资致富之路?

合规的杠杆股票炒股:玩转高风险,稳住高收益

深圳股票配资系统开发:掘金资本市场,定制您的财富引擎

股票可以杠杆交易吗?

网上配资股票炒股:高杠杆下的财富游戏,风险与机遇并存

实盘配资平台有哪些:避坑指南与平台选择策略

股票配资:撬动财富的杠杆,风险与机遇并存